Los equipos de seguridad están bajo una presión constante para moverse más rápido sin renunciar al control, pero en muchas organizaciones, las solicitudes de acceso, las

Publicado el octubre 27, 2023

Actualizado el 11 de diciembre de 2024.

Las tarjetas de crédito son más seguras que las tarjetas de débito para su uso en línea porque ofrecen una mejor protección contra el fraude y facilitan los reembolsos en caso de haber sido víctima de un fraude. De acuerdo con la Comisión Federal de Comercio (FTC), el tipo de robo de identidad más común en lo que va de 2024 ha sido el fraude con tarjetas de crédito. El fraude con tarjetas de crédito puede producirse cuando su información de pago es filtrada a través de una violación de datos o un ataque cibernético, pero las tarjetas de crédito ofrecen una protección más sólida que las tarjetas de débito cuando se utilizan en línea.

Siga leyendo para descubrir las diferencias entre las tarjetas de débito y las tarjetas de crédito, por qué debería utilizar una tarjeta de crédito para realizar compras en línea y cómo proteger su información de pago en línea.

Tarjeta de débito frente a tarjeta de crédito: ¿cuál es la diferencia?

Las tarjetas de débito retiran dinero directamente de su cuenta corriente cuando realiza una compra, mientras que las tarjetas de crédito piden dinero prestado al emisor de la tarjeta de crédito, y usted lo paga más tarde. Dado que las tarjetas de débito dependen directamente de los fondos de su cuenta bancaria, su uso en línea es más riesgoso, ya que cualquier transacción se vincula directamente a su cuenta bancaria. Utilizar su tarjeta de débito en línea permite a los cibercriminales acceder a sus datos bancarios con más facilidad si llegan a interceptar su transacción, mientras que utilizar una tarjeta de crédito no revela ningún dato de su cuenta bancaria ni pone en riesgo sus ahorros.

¿En qué consiste el fraude cometido con tarjetas de débito?

Los fraudes con tarjetas de débito se producen cuando alguien utiliza su tarjeta de débito sin su conocimiento o consentimiento. Su tarjeta de débito puede ser vulnerada cuando pierde o le roban la billetera donde la tiene guardada. Una vez que alguien ha robado los datos de su tarjeta de débito, es posible que los utilice para realizar compras en persona u en línea, dependiendo de los fondos en su cuenta bancaria. Cualquier persona con acceso a su tarjeta de débito también podría retirar dinero de un cajero automático y llevarse los fondos que tenga ahorrados.

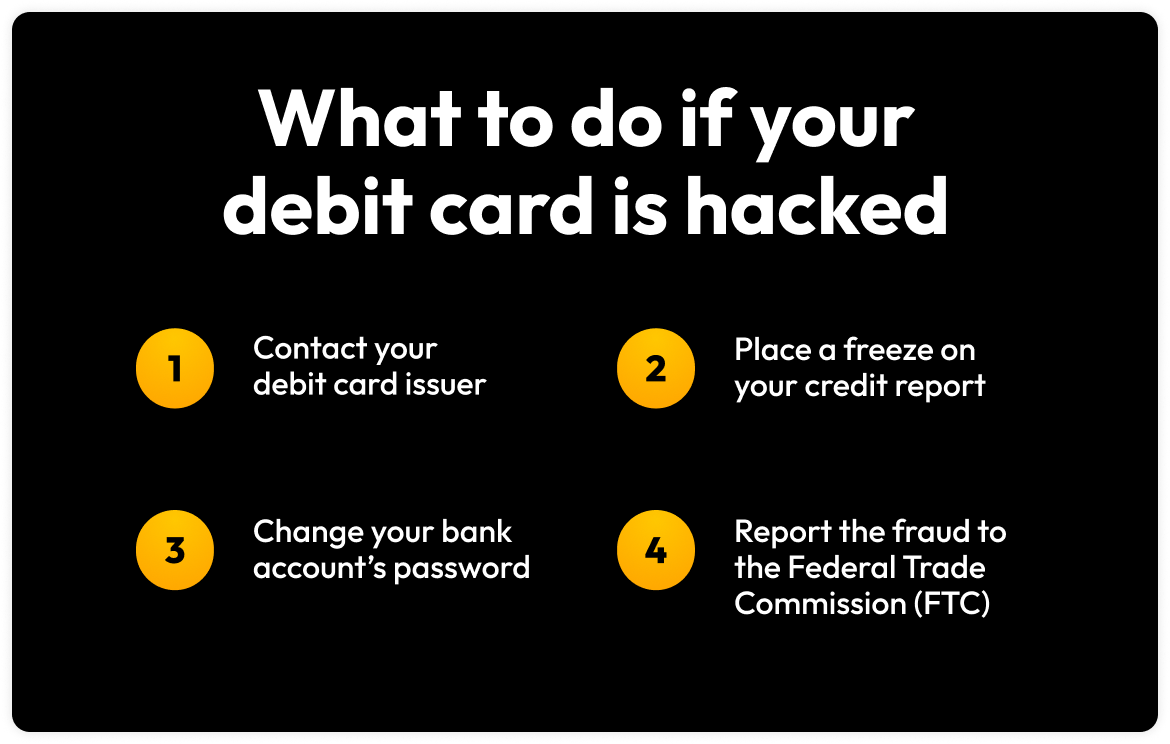

Cómo se gestionan los fraudes con tarjetas de débito

Si le roban su tarjeta de débito y se comete un fraude, es poco probable que le devuelvan el dinero robado de su cuenta bancaria. Incluso si informa de la pérdida de su tarjeta de débito a su institución financiera e investigan la actividad no autorizada, es raro que recupere todos los fondos robados. Sin embargo, tendrá más posibilidades de recuperar los fondos perdidos si informa de los cargos no autorizados a su banco lo antes posible.

¿En qué consiste el fraude con tarjetas de crédito?

Los fraudes con tarjetas de débito se producen cuando alguien utiliza su tarjeta de crédito sin su conocimiento o consentimiento. Aunque en algunos casos de fraude con tarjetas de crédito los cibercriminales roban su tarjeta física, también pueden utilizar su tarjeta de crédito sin tenerla engañándole para que comparta su número de tarjeta a través de estafas de phishing. Una vez alguien ha logrado acceder a su tarjeta de crédito, puede realizar compras importantes que afecten negativamente a su crédito o generar deudas, lo que puede tener impactos a largo plazo. Dependiendo de la cantidad de información robada, los cibercriminales que cometan fraudes con tarjetas de crédito pueden robar su identidad y hacerse pasar por usted para cometer delitos.

Cómo se gestionan los fraudes con tarjetas de crédito

Si es víctima de un fraude con tarjetas de crédito, debe ponerse en contacto con el emisor de su tarjeta de crédito de inmediato para denunciar cualquier actividad no autorizada. Dado que su tarjeta de crédito no está vinculada directamente a su cuenta bancaria, su institución financiera suele hacerse responsable de reembolsar los cargos fraudulentos. Investigarán los cargos fraudulentos y, lo más probable, cancelarán su tarjeta de crédito actual y le enviarán una nueva. Es fundamental denunciar los fraudes con tarjetas de crédito y cualquier compra no autorizada lo antes posible para que no le hagan responsable de la actividad.

Por qué debería utilizar una tarjeta de crédito en lugar de una de débito en Internet

Debería utilizar una tarjeta de crédito en lugar de una tarjeta de débito para realizar sus compras en línea, ya que las tarjetas de crédito ofrecen una mejor protección contra fraudes y mantienen sus ahorros protegidos, debido a que utilizan dinero prestado por su institución financiera. Utilizar una tarjeta de crédito para realizar compras en línea ayuda a proteger el dinero de su cuenta bancaria y sus ahorros de los robos de los cibercriminales.

| Debit Cards | Credit Cards | |

|---|---|---|

| Federal law that protects consumers from unfair billing | Electronic Fund Transfer Act (EFTA) | Fair Credit Billing Act (FCBA) |

| If lost card reported before any purchases were made on it | Zero liability | Zero liability |

| If lost card reported and unauthorized purchases were already made on it | If reported within two business days, could be charged $50 for unauthorized purchases. Afterward, could be charged $500, or the entire amount of the unauthorized purchases. |

If reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, could be charged $50 for the unauthorized purchases. |

| If someone uses your card but doesn’t have the physical card | If the loss is reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, liable for the charges. |

Zero liability |

¿Qué sucede si no tengo tarjeta de crédito?

Si no tiene una tarjeta de crédito, le presentamos algunos pasos que puede seguir para proteger sus finanzas e identidad:

- No guarde demasiado dinero en su cuenta corriente. Si tiene todo su dinero guardado en su cuenta corriente y alguien le roba los datos de su tarjeta de débito, podría sufrir una gran pérdida financiera.

- Desactive la protección contra descubiertos, lo que hará que su banco rechace las transacciones cuando no disponga de fondos suficientes en su cuenta. Si un cibercriminal roba los datos de su tarjeta de débito e intenta retirar dinero que no tiene, su banco no le cobrará ninguna comisión por el descubierto.

- Considere la posibilidad de utilizar otros métodos de pago, como Apple Pay o Google Pay. Estos métodos aumentan la seguridad porque su número de tarjeta de débito no se comparte durante las transacciones, lo que mantiene su privacidad.

Cómo proteger la información de su tarjeta de débito y crédito en Internet

Puede proteger la información de su tarjeta de débito y crédito mientras compra en línea si nunca almacena la información de su tarjeta en sitios web o aplicaciones, tiene cuidado con las estafas de phishing, evita las transacciones a través de Wi-Fi públicas y habilita las alertas de transacción.

No almacene nunca la información de sus tarjetas en sitios web y aplicaciones

Proteja la información de su tarjeta no almacenándola en los sitios web o aplicaciones en los que tenga cuentas. Nunca almacene la información de su tarjeta en línea, ya que es posible que una empresa con la que tenga una cuenta en línea sufra una violación de datos y esto exponga sus credenciales de inicio de sesión a cualquiera que consiga iniciar sesión en su cuenta. Si su información de pago está almacenada en su cuenta en línea y un usuario no autorizado obtiene acceso, podría utilizar la información de su tarjeta para realizar compras sin su permiso.

En lugar de almacenar la información de su tarjeta en sitios web o aplicaciones, guárdela de forma segura en un gestor de contraseñas como Keeper®. Con Keeper, puede almacenar la información de su tarjeta en una bóveda cifrada y los datos de su tarjeta se autocompletarán en los sitios web cuando compre en línea utilizando la extensión del navegador. Almacenar la información de su tarjeta en un gestor de contraseñas es mucho más seguro que almacenarla en sitios web o aplicaciones, ya que las cuentas en línea corren un mayor riesgo de ser vulneradas.

Tenga cuidado con las estafas de phishing

Imagine que recibe un correo electrónico de su banco advirtiéndole de una actividad sospechosa. Para verificar que la transacción es legítima, el correo electrónico le pide que haga clic en un enlace e introduzca los datos de su cuenta bancaria. Una vez haga clic en el enlace, se le redirigirá a un sitio web que parece ser el de su banco, donde deberá introducir su información privada. Desafortunadamente, si loo hace, es probable que se convierta en víctima de una estafa de phishing y que su información privada haya sido enviada directamente a un cibercriminal. Estas estafas de phishing están diseñadas para engañarle y que comparta información privada, como su número de cuenta bancaria o los datos de su tarjeta de crédito, para que los cibercriminales puedan robar su dinero o su identidad.

Es importante conocer los indicadores más comunes de un intento de phishing para evitar convertirse en víctima de un fraude o un robo de identidad. Estas señales incluyen el uso de un lenguaje urgente o amenazante, ofertas que parecen demasiado buenas para ser verdad, errores ortográficos o gramaticales, enlaces no solicitados y solicitudes de información personal. En las estafas de phishing, los cibercriminales a menudo crean correos electrónicos haciéndose pasar por empresas de confianza, incluido su banco o el emisor de su tarjeta de crédito, para hacerle creer que está introduciendo su información en un sitio web legítimo. No obstante, son los cibercriminales quienes diseñan estos sitios web falsificados, prácticamente idénticos a los sitios web de las empresas legítimas. Estos sitios web toman la información que introduce y se la envían a los cibercriminales que la crearon, para que puedan utilizar su información de pago para cometer fraudes y robos de identidad.

Evite realizar transacciones a través de redes Wi-Fi públicas

Siempre debería evitar realizar transacciones a través de redes Wi-Fi públicas, ya que los cibercriminales pueden interceptar las redes públicas y robar sus datos a través de un ataque de intermediario (MITM). Si los cibercriminales consiguen manipular la red, podrán utilizar cualquier dato transmitido entre usted y su destinatario. Esto significa que cualquier transacción que realice en una red Wi-Fi pública puede ser interceptada y utilizada para hacerse con sus datos de pago. Para evitarlo, debería conectarse a través de una red privada virtual (VPN) que cifra sus datos y mantiene su información privada.

Habilite las alertas de transacciones

Las alertas de transacciones le notifican siempre que se haya realizado una transacción con sus tarjetas de débito o crédito. Debería habilitar estas alertas porque, en caso de que se produzca una transacción no autorizada, estará al tanto de la actividad fraudulenta y podrá actuar con rapidez. En la aplicación del emisor de su tarjeta de crédito, puede iniciar sesión en su cuenta y habilitar estas notificaciones en la configuración. Del mismo modo, puede activar las alertas en la aplicación de su banco para que le notifiquen cuando se realicen transacciones, transferencias o depósitos.

Proteja la información de su tarjeta de débito y crédito con Keeper

Si bien es más seguro utilizar su tarjeta de crédito que su tarjeta de débito en Internet, debería proteger ambos tipos de información de pago almacenándola en un gestor de contraseñas seguro como Keeper. Almacenar la información de su tarjeta en Keeper Password Manager garantiza que su información esté cifrada y sea de fácil acceso para que pueda autocompletarla cuando compre en línea.

Comience su prueba gratuita de 30 días de Keeper Password Manager hoy mismo para proteger mejor su información financiera y evitar que los cibercriminales la utilicen para cometer fraudes o robos de identidad.