I team di sicurezza sono sempre sotto pressione per lavorare più velocemente senza rinunciare al controllo, ma in molte organizzazioni le richieste di accesso, le approvazioni

Pubblicato il Ottobre 27, 2023

Aggiornato l’11 dicembre 2024.

Le carte di credito sono più sicure delle carte di debito per pagare online perché offrono una migliore protezione dalle frodi ed è più facile ricevere un rimborso in caso di frode. Secondo la Federal Trade Commission (FTC), il tipo di furto di identità più comune nel 2024 è quello legato alle carte di credito. Può verificarsi una frode con la carta di credito se i tuoi dati di pagamento vengono rivelati a seguito di una violazione dei dati o di un attacco informatico. Nonostante ciò, le carte di credito offrono una protezione maggiore rispetto alle carte di debito per pagare online.

Continua a leggere per scoprire le differenze tra carte di debito e di credito, perché utilizzare una carta di credito per gli acquisti online e come proteggere i tuoi dati di pagamento online.

Carta di debito e carta di credito: qual è la differenza?

Le carte di debito prelevano denaro direttamente dal tuo conto corrente per effettuare un acquisto, mentre le carte di credito richiedono un prestito dall’emittente della carta di credito, che poi rimborserai. Poiché le carte di debito si basano interamente sui fondi del tuo conto bancario, è più rischioso utilizzarle online poiché le transazioni sono collegate direttamente al conto. Utilizzando la tua carta di debito online, i cybercriminali possono accedere più facilmente ai tuoi dati bancari se la tua transazione venisse intercettata, mentre se utilizzi una carta di credito i dati del tuo conto bancario non verranno rivelati e quindi i tuoi risparmi non saranno a rischio.

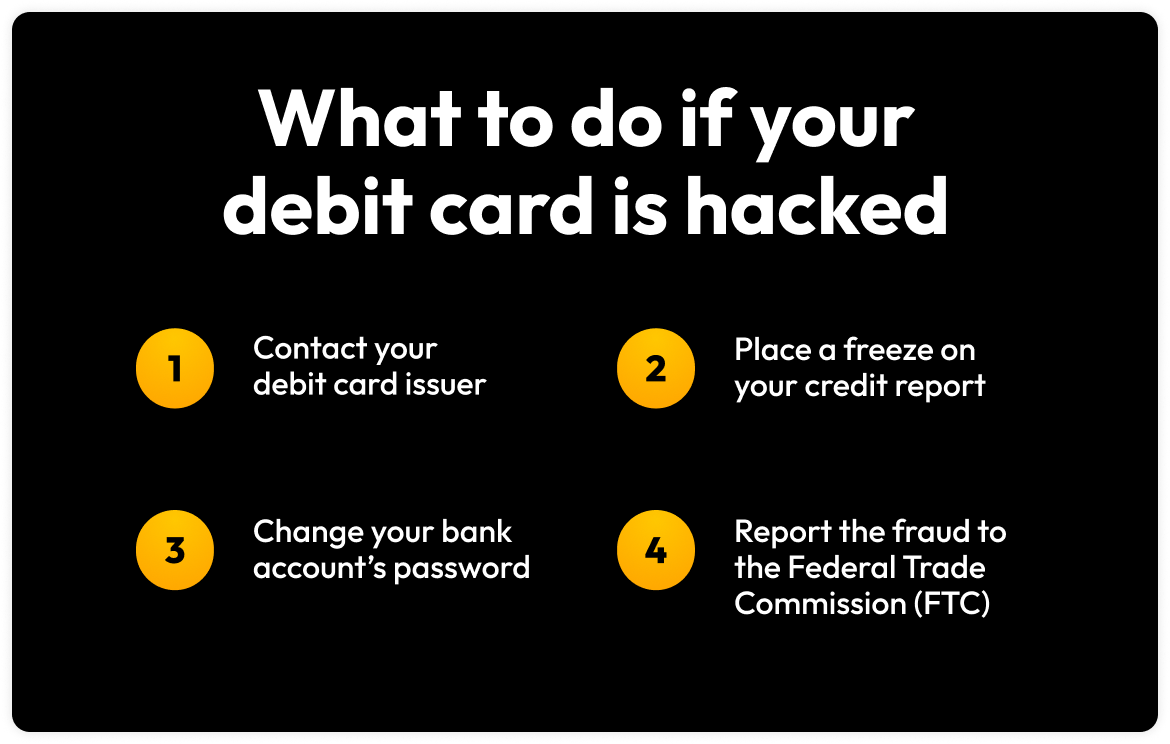

Che cos’è la frode con carta di debito?

La frode con carta di debito avviene quando qualcuno utilizza la tua carta di debito a tua insaputa o senza il tuo consenso. La tua carta di debito potrebbe essere in pericolo se smarrisci il portafoglio che la contiene o se questa devesse venire rubata. Una volta rubati i dati della tua carta di debito, potrebbero venire utilizzati per effettuare acquisti di persona o online, utilizzando il denaro sul tuo conto bancario. Qualcuno con accesso alla tua carta di debito potrebbe anche prelevare denaro da un bancomat e prendere i tuoi risparmi.

Come vengono gestite le frodi con carta di debito

Se la tua carta di debito dovesse venire rubata e si dovesse verificare una frode, è improbabile che il denaro rubato dal conto venga restituito. Anche se segnalassi lo smarrimento della tua carta di debito al tuo istituto di credito e quest’ultimo indagasse sull’attività illecita, difficilmente riuscirai a recuperare tutti i fondi rubati. Tuttavia, avrai maggiori possibilità di recuperare i fondi persi se segnali il prima possibile gli addebiti non autorizzati alla tua banca.

Che cos’è una frode con carta di credito?

La frode con carta di credito avviene quando qualcuno utilizza la tua carta di credito a tua insaputa o senza il tuo consenso. Sebbene alcune frodi con carta di credito hanno a che fare con cybercriminali che rubano la tua carta fisica, possono usare la carta di credito anche senza averla, spingendoti a fornire il numero della carta nelle truffe di phishing. Una volta ottenuto l’accesso alla tua carta di credito, potrebbero effettuare acquisti di grandi dimensioni che avranno un impatto negativo sul tuo credito o contrarre debiti, con conseguenze a lungo termine. A seconda della quantità di informazioni rubate, un cybercriminale che commette una frode con carta di credito può rubare la tua identità e spacciarsi per te per commettere dei reati.

Come vengono gestite le frodi con carta di credito

Se sei vittima di una frode con carta di credito, contatta immediatamente l’emittente per segnalare l’attività illecita. Poiché la tua carta di credito non è direttamente collegata al conto bancario, solitamente il tuo istituto di credito è responsabile per il rimborso di eventuali addebiti fraudolenti. Indagherà su tali addebiti, molto probabilmente annullerà la tua carta di credito attuale e te ne invierà una nuova. È fondamentale segnalare il prima possibile le frodi con carta di credito e gli acquisti non autorizzati per non avere la responsabilità per tali attività.

Perché utilizzare una carta di credito anziché una carta di debito online

Utilizza online una carta di credito invece di una carta di debito perché le carte di credito offrono una migliore protezione dalle frodi e proteggono i tuoi risparmi personali utilizzando i fondi prestati dall’istituto di credito. Utilizzare una carta di credito per gli acquisti online contribuisce a proteggere il denaro e i risparmi sul conto bancario dai cybercriminali.

| Debit Cards | Credit Cards | |

|---|---|---|

| Federal law that protects consumers from unfair billing | Electronic Fund Transfer Act (EFTA) | Fair Credit Billing Act (FCBA) |

| If lost card reported before any purchases were made on it | Zero liability | Zero liability |

| If lost card reported and unauthorized purchases were already made on it | If reported within two business days, could be charged $50 for unauthorized purchases. Afterward, could be charged $500, or the entire amount of the unauthorized purchases. |

If reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, could be charged $50 for the unauthorized purchases. |

| If someone uses your card but doesn’t have the physical card | If the loss is reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, liable for the charges. |

Zero liability |

Come posso fare se non ho una carta di credito?

Se non hai una carta di credito, ecco alcuni passaggi da seguire per proteggere le tue finanze e la tua identità:

- Mantieni un saldo basso sul conto corrente. Se tutti i tuoi soldi si trovano sul conto corrente e qualcuno ruba i dati della tua carta di debito, potresti subire una grave perdita finanziaria.

- Disattiva la protezione dallo scoperto, in modo che la tua banca possa rifiutare una transazione se non ci sono fondi sufficienti sul conto. Se un cybercriminale ruba i dati della tua carta di debito e cerca di prelevare denaro che non hai, la tua banca non ti addebiterà alcuna commissione per lo scoperto.

- Valuta la possibilità di utilizzare altri metodi di pagamento, come Apple Pay o Google Pay. Questi metodi aumentano la sicurezza perché il numero della tua carta di debito non viene condiviso durante le transazioni, preservando la tua privacy.

Come proteggere i dati della tua carta di debito e di credito online

Puoi proteggere i dati della tua carta di debito e di credito mentre fai acquisti online evitando di memorizzare i dati della tua carta su siti web o app, facendo attenzione alle truffe di phishing, evitando di effettuare transazioni sul WiFi pubblico e abilitando gli avvisi delle transazioni.

Non memorizzare mai i dati della tua carta su siti web e app

Proteggi i dati della tua carta evitando di memorizzarli sui siti web o sulle app dove hai un account. Non memorizzare mai i dati della carta online visto che un’azienda di cui hai un account online potrebbe subire una violazione dei dati, esponendo le tue credenziali di accesso a chiunque sia in grado di accedere al tuo account. Se i tuoi dati di pagamento sono memorizzati nel tuo account online e un utente non autorizzato ottiene l’accesso, potrebbe utilizzare i dati della tua carta per effettuare acquisti senza il tuo permesso.

Invece di memorizzare i dati della tua carta su siti web o app, proteggili memorizzandoli in un password manager come Keeper®. Con Keeper, puoi memorizzare i dati della tua carta in una cassaforte crittografata e i dati della tua carta verranno compilati automaticamente sui siti web quando fai acquisti online mediante l’estensione per browser. Memorizzare i dati della tua carta in un password manager protetto è più sicuro che memorizzarli su siti web o app perché gli account online hanno un rischio maggiore di venire compromessi.

Fai attenzione al phishing

Immagina di ricevere un’e-mail dalla tua banca che ti avvisa di un’attività sospetta. Al fine di verificare la leggittimità di una transazione, l’e-mail ti chiede di cliccare su un link e di inserire i dati del tuo conto bancario. Una volta cliccato sul link, verrai reindirizzato a un sito web che sembra in apparenza quello della tua banca, dove dovrai inserire le tue informazioni private. Purtroppo, se lo hai fatto, con molta probabilità hai subito una truffa di phishing e le tue informazioni private sono state inviate direttamente a un cybercriminale. Queste truffe sono ideate per indurti a condividere informazioni private, come il numero del conto bancario o i dati della carta di credito, in modo che i cybercriminali possano rubare i tuoi soldi o la tua identità.

È importante conoscere i segnali più comuni di un tentativo di phishing per evitare di cadere vittima di una frode o di un furto di identità. Tra i segnali vi sono l’uso di un linguaggio dal tono urgente o minaccioso, offerte che sembrano troppo belle per essere vere, errori di ortografia o di grammatica, link indesiderati e richieste di informazioni personali. Nelle truffe di phishing, i cybercriminali spesso creano e-mail spacciandosi per aziende fidate, come la tua banca o l’emittente della tua carta di credito, facendoti credere di stare inserendo le tue informazioni su un sito web legittimo. Tuttavia, i cybercriminali progettano siti web falsificati quasi identici ai siti legittimi delle aziende. Questi siti web raccolgono le informazioni da te inserite e le inviano ai cybercriminali che li hanno creati, consentendo loro di utilizzare i tuoi dati di pagamento per frodi e furti di identità.

Evita di effettuare transazioni sul WiFi pubblico

Evita di condurre transazioni tramite il WiFi pubblico perché i cybercriminali possono intercettare le reti pubbliche e rubare i tuoi dati mediante un attacco Man-in-the-Middle (MITM). Se un cybercriminale riesce a manipolare la rete, potrà vedere tutti i dati trasmessi tra te e il destinatario. Ciò significa che qualsiasi transazione effettuata sul WiFi pubblico può essere intercettata, rivelando i tuoi dati di pagamento. Per evitare ciò, connettiti a una rete privata virtuale (VPN) per crittografare i tuoi dati e mantenere private le tue informazioni.

Abilita gli avvisi delle transazioni

Gli avvisi delle transazioni ti avvisano quando viene effettuata una transazione sulla tua carta di debito o credito. Abilita questi avvisi perché, se si verifica una transazione non autorizzata, verrai a conoscenza dell’attività fraudolenta e potrai agire subito. Sull’app dell’emittente della tua carta di credito, puoi accedere al tuo account e abilitare le notifiche nelle impostazioni. Analogamente, puoi abilitare gli avvisi sull’app della tua banca per ricevere una notifica quando vengono effettuate transazioni, bonifici o depositi.

Proteggi i dati della tua carta di debito e di credito con Keeper

Sebbene sia più sicuro utilizzare la carta di credito anziché quella di debito online, proteggi entrambi i tipi di informazioni di pagamento memorizzandole in un password manager sicuro come Keeper. Memorizzando i dati della tua carta in Keeper Password Manager, le tue informazioni saranno crittografate e facilmente accessibili per consentirti di compilarle automaticamente durante gli acquisti online.

Inizia oggi stesso la tua prova gratuita di 30 giorni di Keeper Password Manager e proteggi meglio le tue informazioni finanziarie per evitare che i cybercriminali commettano frodi o furti di identità.