Les ordinateurs quantiques capables de compromettre les mécanismes de chiffrement actuels ne seront peut-être pas une réalité avant plusieurs années. Pourtant, pour l'Agence nationale de la

publié le octobre 27, 2023

Mis à jour le 11 décembre 2024.

Les cartes de crédit sont plus sûres que les cartes de débit pour une utilisation en ligne, car elles offrent une meilleure protection contre la fraude et facilitent l’obtention d’un remboursement si vous êtes victime d’une fraude. Selon la Federal Trade Commission (FTC), le type d’usurpation d’identité le plus courant jusqu’à présent en 2024 a été la fraude à la carte de crédit. Une fraude à la carte de crédit peut se produire si vos informations de paiement sont révélées par une violation de données ou une cyberattaque, mais les cartes de crédit offrent une protection plus forte que les cartes de débit lorsqu’elles sont utilisées en ligne.

Poursuivez votre lecture pour connaître les différences entre les cartes de débit et les cartes de crédit, pourquoi vous devez utiliser une carte de crédit pour les achats en ligne et comment protéger vos informations de paiement en ligne.

Carte de débit vs carte de crédit : quelle est la différence ?

Les cartes de débit retirent de l’argent directement de votre compte courant pour effectuer un achat, tandis que les cartes de crédit empruntent de l’argent à un émetteur de carte de crédit, que vous remboursez plus tard. Les cartes de débit s’appuyant entièrement sur les fonds de votre compte bancaire, elles sont plus risquées à utiliser en ligne car toute transaction est directement liée à votre compte bancaire. L’utilisation de votre carte de débit en ligne permet aux cybercriminels d’accéder plus facilement à vos données bancaires s’ils interceptent votre transaction, tandis que l’utilisation d’une carte de crédit ne révèle pas les informations de votre compte bancaire ni ne met en danger votre argent économisé.

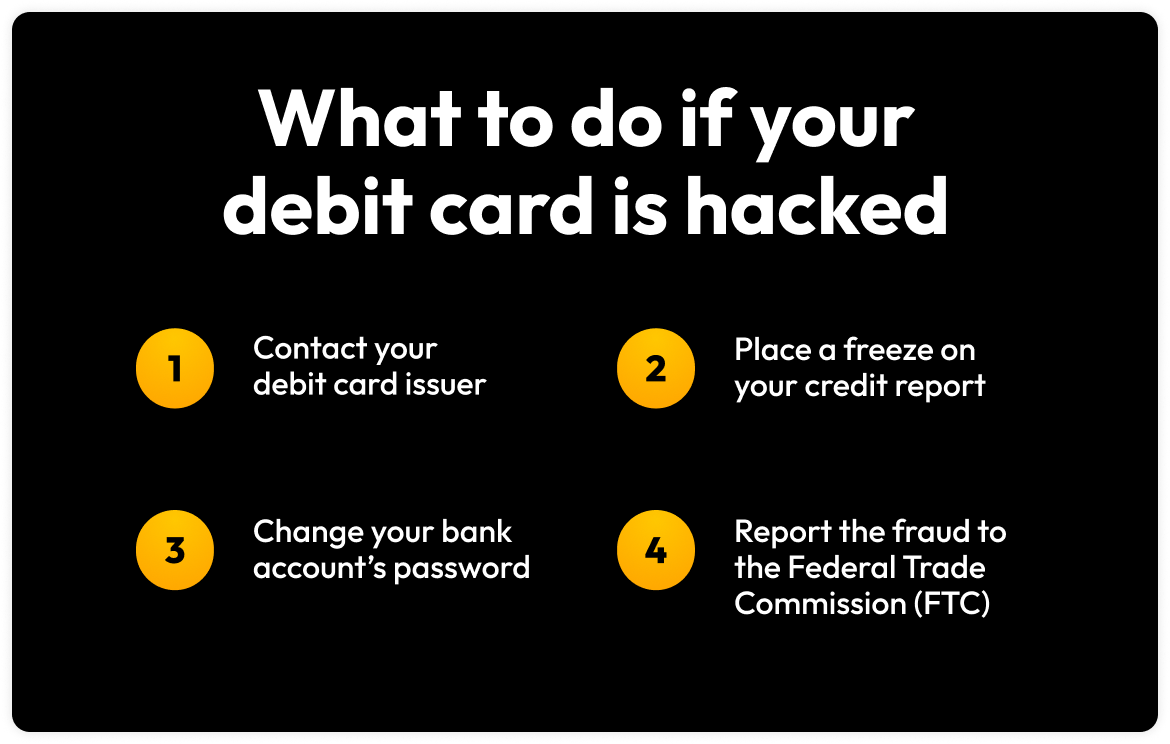

Qu’est-ce que la fraude à la carte de débit ?

La fraude à la carte de débit se produit lorsque quelqu’un utilise votre carte de débit à votre insu ou sans votre consentement. Votre carte de débit peut être compromise si vous perdez votre portefeuille contenant la carte ou s’il est volé. Une fois que quelqu’un vole les informations de votre carte de débit, il peut les utiliser pour effectuer des achats en personne ou en ligne, en s’appuyant sur l’argent de votre compte bancaire. Quelqu’un avec accès à votre carte de débit peut également retirer de l’argent d’un guichet automatique, en prenant les fonds que vous avez économisés.

Comment la fraude à la carte de débit est traitée ?

Si votre carte de débit est volée et que la fraude est commise, l’argent volé sur votre compte bancaire est peu probable d’être retourné. Même si vous signalez votre carte de débit perdue à votre institution financière et qu’elle enquête sur l’activité non autorisée, il est rare de récupérer tous les fonds volés. Cependant, vous avez de meilleures chances de récupérer les fonds perdus si vous signalez les frais non autorisés à votre banque dès que possible.

Qu’est-ce que la fraude à la carte de crédit ?

La fraude à la carte de crédit se produit lorsque quelqu’un utilise votre carte de crédit à votre insu ou sans votre consentement. Bien que certaines fraudes à la carte de crédit impliquent des cybercriminels volant votre carte physique, ils peuvent également utiliser votre carte de crédit sans l’avoir en vous incitant à partager votre numéro de carte dans des escroqueries par phishing. Une fois que quelqu’un a accès à votre carte de crédit, il peut effectuer de gros achats qui affectent négativement votre crédit ou créer une dette, qui peut avoir des impacts durables. Selon la quantité d’informations qu’il vole, un cybercriminel qui commet une fraude à la carte de crédit peut réussir à voler votre identité et se faire passer pour vous pour commettre des crimes.

Comment la fraude à la carte de crédit est traitée ?

Si vous êtes victime d’une fraude à la carte de crédit, vous devez contacter immédiatement l’émetteur de votre carte de crédit pour signaler l’activité non autorisée. Votre carte de crédit n’étant pas directement liée à votre compte bancaire, votre institution financière est généralement responsable du remboursement des frais frauduleux. Ils enquêteront sur les frais frauduleux, annuleront très probablement votre carte de crédit actuelle et vous en enverront une nouvelle. Il est crucial de signaler la fraude à la carte de crédit et les achats non autorisés dès que possible pour maintenir une responsabilité zéro pour l’activité.

Pourquoi vous devez utiliser une carte de crédit plutôt qu’une carte de débit en ligne ?

Vous devez utiliser une carte de crédit au lieu d’une carte de débit pour les achats en ligne, car les cartes de crédit offrent une meilleure protection contre la fraude et protègent votre argent personnel en utilisant de l’argent emprunté à votre institution financière. L’utilisation d’une carte de crédit pour les achats en ligne permet de protéger l’argent de votre compte bancaire et de votre épargne contre le vol par des cybercriminels.

| Debit Cards | Credit Cards | |

|---|---|---|

| Federal law that protects consumers from unfair billing | Electronic Fund Transfer Act (EFTA) | Fair Credit Billing Act (FCBA) |

| If lost card reported before any purchases were made on it | Zero liability | Zero liability |

| If lost card reported and unauthorized purchases were already made on it | If reported within two business days, could be charged $50 for unauthorized purchases. Afterward, could be charged $500, or the entire amount of the unauthorized purchases. |

If reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, could be charged $50 for the unauthorized purchases. |

| If someone uses your card but doesn’t have the physical card | If the loss is reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, liable for the charges. |

Zero liability |

Que faire si je n’ai pas de carte de crédit ?

Si vous n’avez pas de carte de crédit, voici quelques mesures que vous pouvez prendre pour protéger vos finances et votre identité :

- Conservez un solde faible dans votre compte courant. Si tout votre argent gagné est dans votre compte courant et que quelqu’un vole les informations de votre carte de débit, vous pouvez subir une grande perte financière.

- Désactivez la protection des découverts, qui entraînera votre banque à refuser une transaction si vous n’avez pas de fonds suffisants dans votre compte. Si un cybercriminel vole les informations de votre carte de débit et tente de retirer de l’argent que vous n’avez pas, votre banque ne vous facturera pas de frais de découvert.

- Envisagez d’utiliser d’autres moyens de paiement, tels que Apple Pay ou Google Pay. Ces méthodes augmentent la sécurité, car votre numéro de carte de débit n’est pas partagé pendant les transactions, préservant ainsi votre vie privée.

Comment protéger les informations de votre carte de débit et de crédit en ligne ?

Vous pouvez protéger les informations de votre carte de débit et de crédit lors de vos achats en ligne en ne stockant jamais les informations de votre carte sur des sites web ou des applications, en vous méfiant des escroqueries par phishing, en évitant les transactions sur le WiFi public et en activant les alertes de transaction.

Ne stockez jamais les informations de votre carte sur les sites web et les applications

Protégez les informations de votre carte en ne les stockant pas sur des sites web ou des applications où vous avez des comptes. Ne stockez jamais les informations de votre carte en ligne, car une entreprise avec laquelle vous avez un compte en ligne peut subir une violation de données, exposant vos identifiants de connexion à quiconque se connecte à votre compte. Si vos informations de paiement sont stockées dans votre compte en ligne et qu’un utilisateur non autorisé y accède, il peut utiliser les informations de votre carte pour effectuer des achats sans votre permission.

Au lieu de stocker les informations de votre carte sur des sites web ou des applications, sécurisez-les en les conservant dans un gestionnaire de mots de passe comme Keeper®. Avec Keeper, vous pouvez stocker les informations de votre carte dans un coffre-fort chiffré, et les détails de votre carte seront automatiquement remplis sur les sites web lorsque vous effectuez des achats en ligne à l’aide de l’extension de navigateur. Le stockage des informations de votre carte dans un gestionnaire de mots de passe sécurisé est plus sûr que de le stocker sur des sites web ou des applications, les comptes en ligne étant plus susceptibles d’être compromis.

Faire attention aux escroqueries de phishing

Imaginez recevoir un e-mail de votre banque vous avertissant d’une activité suspecte. Pour vérifier qu’une transaction était légitime, l’e-mail vous demande de cliquer sur un lien et de saisir les détails de votre compte bancaire. Une fois que vous cliquez sur le lien, vous êtes redirigé vers un site web qui semble être votre banque, où vous saisissez vos informations privées. Malheureusement, si vous avez fait cela, vous êtes probablement tombé dans le piège d’une escroquerie de phishing et vos informations privées ont probablement été envoyées directement à un cybercriminel. Ces escroqueries par phishing sont conçues pour vous inciter à partager des informations privées, telles que votre numéro de compte bancaire ou les détails de votre carte de crédit, afin que les cybercriminels puissent voler votre argent ou votre identité.

Il est important de connaître les indicateurs courants d’une tentative de phishing pour éviter de devenir victime d’une fraude ou d’un vol d’identité. Ces signes incluent l’utilisation d’un langage urgent ou menaçant, des offres qui semblent trop bonnes pour être vraies, des erreurs d’orthographe ou de grammaire, des liens non sollicités et des demandes d’informations personnelles. Dans les escroqueries par phishing, les cybercriminels créent souvent des e-mails se faisant passer pour des entreprises de confiance, y compris votre banque ou l’émetteur de votre carte de crédit, pour vous faire croire que vous saisissez vos informations dans un site web légitime. Cependant, les cybercriminels conçoivent des sites web usurpés qui sont presque identiques aux sites web d’entreprises légitimes. Ces sites web prennent les informations que vous saisissez et les envoient aux cybercriminels qui les ont créés, permettant à vos informations de paiement d’être utilisées pour la fraude et le vol d’identité.

Évitez d’effectuer des transactions sur le WiFi public

Vous devez éviter d’effectuer des transactions sur le WiFi public, car les cybercriminels peuvent intercepter les réseaux publics et voler vos données dans une attaque d’homme du milieu (MITM). Si un cybercriminel manipule avec succès le réseau, il peut voir toutes les données transmises entre vous et votre destinataire. Cela signifie que toute transaction que vous effectuez sur le WiFi public peut être interceptée, révélant vos informations de paiement. Pour éviter cela, vous devez vous connecter à un réseau privé virtuel (VPN) pour chiffrer vos données et garder vos informations privées.

Activer les alertes de transaction

Les alertes de transaction vous informent lorsqu’une transaction est effectuée sur vos cartes de débit ou de crédit. Vous devez activer ces alertes car, si une transaction non autorisée se produit, vous saurez l’activité frauduleuse et pourrez agir rapidement. Sur l’application de l’émetteur de votre carte de crédit, vous pouvez vous connecter à votre compte et activer ces notifications dans les paramètres. De même, vous pouvez activer les alertes sur l’application de votre banque pour être notifiées lorsque des transactions, des transferts ou des dépôts sont effectués.

Protégez les informations de votre carte de débit et de crédit avec Keeper

Même s’il est plus sûr pour vous d’utiliser votre carte de crédit plutôt que votre carte de débit en ligne, vous devez protéger les deux types d’informations de paiement en les stockant dans un gestionnaire de mots de passe sécurisé comme Keeper. Le stockage des informations de votre carte dans Keeper Password Manager garantit que vos informations sont chiffrées et facilement accessibles pour que vous puissiez le remplir automatiquement lors des achats en ligne.

Commencez votre essai gratuit de 30 jours de Keeper Password Manager dès aujourd’hui pour mieux protéger vos informations financières contre l’utilisation par des cybercriminels pour commettre une fraude ou un vol d’identité.