As equipes de segurança estão sob pressão constante para trabalhar mais rapidamente sem abrir mão do controle, mas em muitas organizações, as solicitações de acesso, as

Publicado em outubro 27, 2023

Atualizado em 11 de dezembro de 2024.

Os cartões de crédito são mais seguros do que os cartões de débito para uso online, porque oferecem melhor proteção contra fraudes e facilitam o recebimento de um reembolso se você for vítima de uma fraude. De acordo com a Comissão Federal de Comércio (FTC), o tipo mais comum de roubo de identidade até agora em 2024 foram as fraudes com cartões de crédito. As fraudes com cartões de crédito podem ocorrer se suas informações de pagamento forem reveladas em uma violação de dados ou um ataque cibernético, mas os cartões de crédito oferecem uma proteção mais forte quando usados online em comparação aos cartões de débito.

Continue lendo para saber as diferenças entre cartões de débito e cartões de crédito, por que você deve usar um cartão de crédito em compras online e como manter suas informações de pagamento protegidas online.

Cartão de débito versus cartão de crédito: qual é a diferença?

Os cartões de débito retiram dinheiro diretamente de sua conta-corrente para fazer uma compra, enquanto os cartões de crédito pegam dinheiro emprestado de um emissor de cartões de crédito, que você paga de volta depois. Como os cartões de débito dependem totalmente dos recursos presentes em sua conta bancária, é mais arriscado usá-los online, pois qualquer transação é vinculada diretamente à sua conta bancária. Usar seu cartão de débito online permite que cibercriminosos acessem seus dados bancários com mais facilidade se interceptarem sua transação. Usar um cartão de crédito, pelo contrário, não revela as informações da sua conta bancária nem coloca seu dinheiro guardado em risco.

O que é fraude de cartão de débito?

Fraudes de cartão de débito ocorrem quando alguém utiliza seu cartão de débito sem seu conhecimento ou sua permissão. Seu cartão de débito pode ser comprometido se você perder sua carteira contendo o cartão ou se ela for roubada. Depois que alguém rouba as informações do seu cartão de débito, pode usá-las para fazer compras pessoalmente ou online, usando o dinheiro de sua conta bancária. Alguém com acesso ao seu cartão de débito também pode sacar dinheiro de um caixa eletrônico, levando os recursos que você tinha guardado.

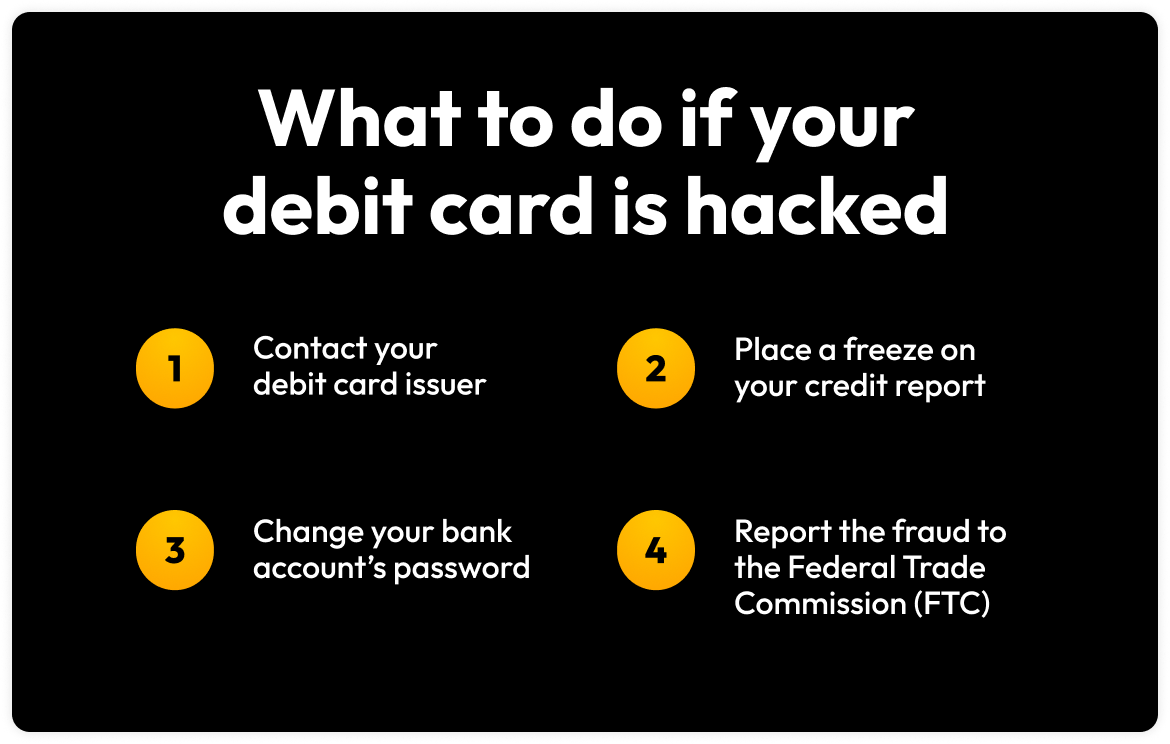

Como as fraudes com cartões de débito são tratadas

Se seu cartão de débito for roubado e uma fraude for cometida, é improvável que o dinheiro roubado de sua conta bancária seja devolvido. Mesmo que você denuncie a perda de seu cartão de débito à sua instituição financeira e ela investigue a atividade não autorizada, é raro recuperar todos os recursos roubados. Porém, você terá mais chances de recuperar qualquer dinheiro perdido se denunciar cobranças não autorizadas ao seu banco o mais rápido possível.

O que são fraudes com cartão de crédito?

Fraudes de cartão de débito ocorrem quando alguém utiliza seu cartão de débito sem seu conhecimento ou sua permissão. Embora algumas fraudes com cartões de crédito envolvam cibercriminosos roubando seu cartão físico, eles também podem usar seu cartão de crédito sem tê-lo em mãos, enganando você para que compartilhe o número do seu cartão em golpes de phishing. Depois que alguém obtém acesso ao seu cartão de crédito, pode fazer compras grandes que afetam negativamente seu crédito ou criam dívidas, o que pode ter impactos duradouros. Dependendo da quantidade de informações roubadas, um cibercriminoso que comete fraudes com cartões de crédito pode roubar sua identidade com sucesso e se passar por você para cometer crimes.

Como as fraudes com cartões de crédito são tratadas

Se você for vítima de uma fraude com cartões de crédito, precisa entrar em contato com o emissor do seu cartão imediatamente para denunciar as atividades não autorizadas. Como seu cartão de crédito não está vinculado diretamente à sua conta bancária, sua instituição financeira geralmente é responsável por reembolsar quaisquer cobranças fraudulentas. Eles investigarão cobranças fraudulentas e provavelmente cancelarão seu cartão de crédito atual, enviando um novo. É crucial denunciar fraudes com cartões de crédito e quaisquer compras não autorizadas o mais rápido possível para garantir que você tenha zero responsabilidade pela atividade.

Por que você deve usar um cartão de crédito e não um cartão de débito online

Você deve usar um cartão de crédito e não um cartão de débito para fazer compras online, porque os cartões de crédito oferecem melhor proteção contra fraudes e mantêm seu dinheiro pessoal seguro ao usar dinheiro emprestado de sua instituição financeira. Usar um cartão de crédito para fazer compras online ajuda a proteger o dinheiro em sua conta bancária e suas economias contra roubos de cibercriminosos.

| Debit Cards | Credit Cards | |

|---|---|---|

| Federal law that protects consumers from unfair billing | Electronic Fund Transfer Act (EFTA) | Fair Credit Billing Act (FCBA) |

| If lost card reported before any purchases were made on it | Zero liability | Zero liability |

| If lost card reported and unauthorized purchases were already made on it | If reported within two business days, could be charged $50 for unauthorized purchases. Afterward, could be charged $500, or the entire amount of the unauthorized purchases. |

If reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, could be charged $50 for the unauthorized purchases. |

| If someone uses your card but doesn’t have the physical card | If the loss is reported within 60 days of receiving the account statement with the transaction, zero liability. Afterward, liable for the charges. |

Zero liability |

E se eu não tiver um cartão de crédito?

Se você não tiver um cartão de crédito, veja algumas medidas que pode tomar para proteger suas finanças e sua identidade:

- Mantenha um saldo baixo em sua conta-corrente. Se todo o dinheiro que você ganha estiver em sua conta-corrente e alguém roubar as informações do seu cartão de débito, você pode sofrer grandes perdas financeiras.

- Desative seu limite de crédito especial, o que fará com que seu banco recuse uma transação se você não tiver fundos suficientes em sua conta. Se um cibercriminoso roubar as informações do seu cartão de débito e tentar sacar dinheiro que você não tem, seu banco não cobrará taxas de crédito especial.

- Considere usar outros métodos de pagamento, como o Apple Pay ou o Google Pay. Esses métodos aumentam a segurança, porque o número do seu cartão de débito não é compartilhado durante as transações, mantendo sua privacidade.

Como manter seguras as informações de seu cartão de débito e de crédito online

Você pode proteger as informações do seu cartão de débito e de crédito enquanto faz compras online nunca armazenando as informações do seu cartão em sites ou aplicativos, tendo cuidado com golpes de phishing, evitando transações em redes Wi-Fi públicas e habilitando alertas de transação.

Nunca armazene as informações do seu cartão em sites e aplicativos

Proteja as informações do seu cartão deixando de armazená-las em sites ou aplicativos nos quais você tem contas. Nunca armazene as informações do seu cartão online, porque uma empresa com a qual você tem uma conta online pode sofrer uma violação de dados, expondo suas credenciais de login para que qualquer pessoa possa entrar em sua conta. Se suas informações de pagamento estiverem armazenadas em sua conta online e um usuário não autorizado obtiver acesso, ele pode usar as informações do seu cartão para fazer compras sem sua permissão.

Em vez de armazenar as informações do seu cartão em sites ou aplicativos, proteja-as guardando elas em um gerenciador de senhas como o Keeper®. Com o Keeper, você pode armazenar as informações do seu cartão em um cofre criptografado e os detalhes dele serão preenchidos automaticamente em sites quando fizer compras online usando a extensão de navegador. Armazenar as informações do seu cartão em um gerenciador de senhas protegido é mais seguro do que salvá-las em sites ou aplicativos, porque contas online correm um risco maior de serem comprometidas.

Fique atento a golpes de phishing

Imagine receber um email de seu banco alertando sobre atividades suspeitas. Para verificar se uma transação é legítima, o email pede que você clique em um link e insira os detalhes da sua conta bancária. Após clicar no link, você é redirecionado para um site que parece ser de seu banco, onde você insere suas informações privadas. Infelizmente, se você fez isso, provavelmente caiu em um golpe de phishing e suas informações privadas provavelmente foram enviadas diretamente para um cibercriminoso. Esses golpes de phishing são projetados para induzi-lo a compartilhar informações privadas, como o número da sua conta bancária ou os detalhes do seu cartão de crédito, para que cibercriminosos possam roubar seu dinheiro ou sua identidade.

É importante conhecer os sinais mais comuns de uma tentativa de phishing para evitar se tornar vítima de fraudes ou roubo de identidade. Esses sinais incluem o uso de linguagem urgente ou ameaçadora, ofertas que parecem boas demais para serem verdade, erros ortográficos ou gramaticais, links não solicitados e pedidos de informações pessoais. Em golpes de phishing, cibercriminosos geralmente criam emails se passando por empresas confiáveis, incluindo seu banco ou o emissor do seu cartão de crédito, para fazer você acreditar que está inserindo suas informações em um site legítimo. Porém, cibercriminosos projetam sites falsificados que são quase idênticos aos sites legítimos das empresas. Esses sites pegam as informações que você insere e as enviam para os cibercriminosos que os criaram, permitindo que suas informações de pagamento sejam usadas para fraudes e roubo de identidade.

Evite realizar transações em redes WiFi públicas

Você deve evitar realizar transações em redes WiFi públicas, porque cibercriminosos podem interceptar redes públicas e roubar seus dados em um ataque man-in-the-middle (MITM). Se um cibercriminoso manipular a rede com sucesso, ele pode ver todos os dados transferidos entre você e seu destinatário. Isso significa que qualquer transação feita em redes Wi-Fi públicas pode ser interceptada, revelando suas informações de pagamento. Para evitar isso, você deve se conectar a uma rede privada virtual (VPN) para criptografar seus dados e manter suas informações privadas.

Habilite alertas de transações

Os alertas de transação o notificam quando uma transação é feita em seus cartões de débito ou de crédito. Você deve habilitar esses alertas porque, se ocorrer uma transação não autorizada, saberá sobre a atividade fraudulenta e poderá agir rapidamente. No aplicativo do emissor do seu cartão de crédito, você pode fazer login em sua conta e habilitar essas notificações nas configurações. Da mesma forma, você pode habilitar alertas no aplicativo de seu banco para ser notificado quando transações, transferências ou depósitos forem feitos.

Proteja as informações do seu cartão de débito e de crédito com o Keeper

Mesmo que seja mais seguro para você usar seu cartão de crédito do que seu cartão de débito online, você deve proteger os dois tipos de informações de pagamento, armazenando-os em um gerenciador de senhas seguro como o Keeper. Armazenar as informações do seu cartão no Gerenciador de senhas do Keeper garante que suas informações estejam criptografadas e facilmente acessíveis, para que você possa preencher automaticamente enquanto faz compras online.

Comece hoje mesmo sua avaliação gratuita de 30 dias do Gerenciador de senhas do Keeper para proteger melhor suas informações financeiras contra o uso por cibercriminosos para cometer fraudes ou roubo de identidade.