Les ordinateurs quantiques capables de compromettre les mécanismes de chiffrement actuels ne seront peut-être pas une réalité avant plusieurs années. Pourtant, pour l'Agence nationale de la

Parmi les escroqueries les plus courantes concernant les comptes professionnels Venmo, citons les escroqueries aux fausses factures de paiement, les escroqueries de trop-perçu, l’assistance Venmo frauduleuse, les escroqueries par usurpation d’identité professionnelle et les escroqueries par phishing. Si vous ne connaissez pas Venmo, il s’agit d’une application mobile utilisée pour envoyer et recevoir de l’argent, similaire à PayPal, Zelle ou Cash App. Si vous avez déjà un profil personnel sur Venmo, vous pouvez créer un profil professionnel qui vous permettra de suivre vos transactions et vous offrira davantage de méthodes de paiement, y compris la possibilité de recevoir des pourboires.

Poursuivez votre lecture pour découvrir les cinq escroqueries les plus courantes sur les comptes professionnels Venmo et la manière dont vous pouvez protéger votre entreprise contre ces escroqueries.

1. Escroquerie aux fausses factures de paiement

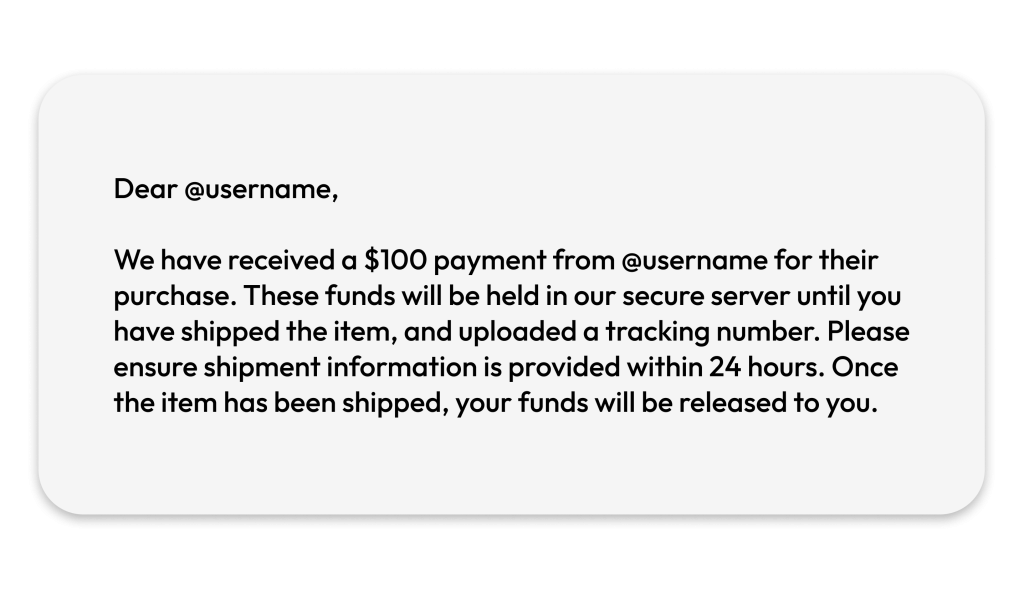

Lors d’une escroquerie aux fausses factures de paiement, un escroc se fait passer pour un vrai client et envoie de faux paiements à des entreprises. Vous pouvez recevoir un e-mail d’un client contenant une facture illégitime confirmant son achat, et qui affirme que Venmo retient le paiement d’un article ou d’un service. Cependant, Venmo ne peut pas « retenir » de l’argent de cette manière, et vous devez savoir que les escrocs utilisent cette tactique pour tenter d’obtenir des articles ou des services gratuits.

2. Escroquerie de trop-perçu

Il y a escroquerie de trop-perçu lorsqu’un client vous paie « accidentellement » plus que la valeur d’un article. Vous vous demandez peut-être en quoi le fait de recevoir plus d’argent que vous n’en avez demandé est une escroquerie. En effet, si vous remboursez le montant « supplémentaire » au client, vous apprendrez que le paiement initial était illégitime. Les escroqueries de trop-perçu sont généralement réalisées à l’aide d’une carte de crédit volée, de sorte que l’argent qui vous a été versé est restitué au propriétaire de la carte de crédit et que vous devez payer le montant « supplémentaire » ainsi que l’article ou le service que vous avez fourni à l’escroc. En leur remboursant l’argent que vous pensez qu’ils méritent, vous perdez votre argent, car vous n’avez jamais reçu le paiement.

3. Des escrocs se font passer pour l’assistance de Venmo

Un escroc peut se faire passer pour un agent ou un représentant du service clientèle de Venmo pour vous inciter à communiquer des informations privées vous concernant ou concernant votre entreprise. Cette escroquerie repose sur le phishing, c’est-à-dire le fait que les cybercriminels manipulent leurs cibles pour leur fairerévéler des informations personnelles telles que des mots de passe ou des numéros de carte de crédit dans le but d’obtenir un gain financier. Ils peuvent vous avertir qu’ils ont remarqué des transactions non autorisées sur votre compte et que vous devez vérifier vos informations pour sécuriser votre entreprise. Cependant, un escroc peut utiliser les informations que vous lui donnez pour commettre une usurpation d’identité et vous incite probablement à croire à l’urgence de la situation.

4. Escroquerie par usurpation d’identité professionnelle

Comme son nom l’indique, l’escroquerie par usurpation d’identité professionnelle implique qu’un escroc ouvre un compte Venmo en se faisant passer pour une véritable entreprise. En se faisant passer pour une entreprise, un escroc peut tromper les clients en leur envoyant de l’argent pour des articles qu’ils ne recevront jamais, car il ne s’agit pas d’une entreprise légitime. Par exemple, si vous avez une entreprise qui vend des pots de fleurs et que quelqu’un crée un compte Venmo avec votre logo et des informations presque identiques, quelqu’un pourrait essayer d’acheter des pots de fleurs auprès de l’entreprise illégitime plutôt qu’auprès de la vôtre. Le client perdrait ainsi son argent et ne recevrait pas non plus l’article qu’il souhaitait.

5. Escroquerie par phishing Venmo

Certains escrocs envoient des e-mails usurpant l’identité de Venmo et prétendent que vous devez cliquer sur un lien pour vérifier rapidement vos informations. Soyez prudent avant de cliquer sur un lien que Venmo vous envoie, car il pourrait s’agir d’un e-mail de phishing et non d’un e-mail de l’entreprise légitime. Vérifiez l’adresse e-mail de l’expéditeur ; si elle ne comporte pas @venmo.com à la fin, il s’agit d’une escroquerie. Vérifiez également si l’e-mail contient des fautes de grammaire et d’orthographe ou s’il vous demande d’agir rapidement. Avant de cliquer sur un lien figurant dans un e-mail de ce type, copiez et collez le lien en toute sécurité dans l’outil Google Transparence des informations, qui vérifiera si le site Web est légitime avant que vous n’ouvriez la page Web. Si vous ne vérifiez pas la sécurité d’un lien et que vous cliquez dessus, vous risquez que le faux site Web vole des informations privées telles que des données financières ou vos identifiants de connexion.

Comment protéger votre entreprise contre les escroqueries Venmo

Malgré le nombre d’escroqueries susceptibles de vous affecter, vous et votre entreprise, il existe plusieurs moyens de vous protéger contre les escroqueries Venmo.

Sécuriser le compte Venmo de votre entreprise

Sécurisez le compte Venmo de votre entreprise en utilisant un mot de passe fort et en activant l’authentification à deux facteurs (2FA). Vous devez utiliser un mot de passe composé d’au moins 16 caractères et d’une combinaison de lettres majuscules et minuscules, de chiffres et de symboles. En utilisant un mot de passe aléatoire et unique, vous compliquerez la tâche des cybercriminels qui voudraient deviner et utiliser vos identifiants de connexion. Après avoir créé un mot de passe fort, vous devez activer l’authentification à deux facteurs (2FA) sur votre compte professionnel Venmo, ce qui obligera utilisateur à connaître non seulement votre nom d’utilisateur et votre mot de passe, mais aussi à fournir une forme d’authentification supplémentaire pour vérifier votre identité. Ainsi, si un cybercriminel devine votre mot de passe, il ne pourra pas accéder à votre compte sans cette méthode d’authentification supplémentaire. La 2FA est un type d’authentification multifacteur (MFA), qui peut être un code PIN, une réponse à une question de sécurité, votre empreinte digitale, une analyse d’identité faciale ou même votre emplacement géographique.

Sur votre compte Venmo, vous pouvez activer la 2FA en allant dans Paramètres et en sélectionnant Face ID et code PIN. Vous devrez ensuite créer un code PIN à quatre chiffres et scanner votre visage pour activer la 2FA sur votre compte Venmo.

Vérifier les transactions

Assurez-vous que tous les paiements reçus sont légitimes avant de procéder à un remboursement ou d’expédier votre article à un client. À moins que le paiement d’un client n’apparaisse sur votre compte Venmo, vous ne devez pas vous fier uniquement aux factures de paiement, car elles peuvent faire partie d’une escroquerie à la fausse facture de paiement. Consultez les notifications sur votre compte Venmo ou téléchargez l’historique de vos transactions sur le site Web de Venmo.

Éviter de cliquer sur des liens suspects

Soyez vigilant lorsqu’un message contient un lien, même si vous pensez que le message provient de Venmo, car il pourrait s’agir d’une attaque de phishing. Vous pouvez vérifier qu’un lien est sûr avant de cliquer dessus en passant votre souris dessus pour prévisualiser l’URL ou en le collant dans un vérificateur d’URL. Ne cliquez pas sur les liens suspects que vous recevez par e-mail ou par SMS, car il s’agit probablement d’attaques de phishing et de smishing.

Ne jamais renvoyer d’argent trop-perçu

Pour éviter de perdre votre propre argent dans une transaction, ne rendez jamais à un client de l’argent « trop-perçu ». Il peut s’agir d’une escroquerie de trop-perçu, dans laquelle un escroc vous envoie plus d’argent qu’i n’en coûte pour un article et vous demande ensuite de lui rembourser le « surplus ». Conservez l’argent que l’expéditeur vous a remis et informez le client qu’il doit discuter de la situation avec sa banque pour obtenir un remboursement. Ce faisant, vous protégez votre argent et testez la légitimité de l’achat d’un client.

Contacter le service clientèle de Venmo si quelque chose de suspect se produit

Vous pouvez protéger votre compte professionnel en contactant immédiatement le service d’assistance de Venmo en cas d’incident suspect. Lorsqu’il s’agit de protéger votre entreprise, il vaut mieux prévenir que guérir. Contactez Venmo à propos de messages ou de transactions suspects. Vous pouvez les contacter en appelant le (855) 812-4430, en discutant avec un agent d’assistance ou en envoyant un formulaire sur leur site Web.

Protéger votre compte professionnel Venmo contre les escrocs

Protégez votre compte Venmo en étant conscient de la variété des escroqueries qui peuvent toucher votre entreprise. Vous pouvez protéger votre compte professionnel Venmo contre les escrocs en utilisant un mot de passe sécurisé et une 2FA, en vérifiant les transactions, en évitant les liens suspects et en conservant l’argent trop-perçu. En suivant ces bonnes pratiques, votre compte professionnel Venmo restera plus sûr.