Les ordinateurs quantiques capables de compromettre les mécanismes de chiffrement actuels ne seront peut-être pas une réalité avant plusieurs années. Pourtant, pour l'Agence nationale de la

publié le septembre 09, 2024

Si vous avez réalisé que votre compte bancaire a été hacked, vous êtes probablement paniqué et souhaitez sécuriser vos finances dès que possible. Vous vous demandez peut-être même comment une telle chose a pu vous arriver. Votre compte bancaire a pu être hacked à la suite de diverses cyberattaques, notamment par force brute, phishing, échange de carte SIM, skimming de carte de crédit ou attaque de l’homme du milieu (MITM). Quelle que soit la manière dont votre compte bancaire a été hacked, il est important d’agir rapidement pour protéger votre identité, votre vie privée et vos finances.

Poursuivez votre lecture pour en savoir plus sur ces cyberattaques et sur ce qu’il faut faire si votre compte bancaire a été hacked.

Comment votre compte bancaire a-t-il pu être hacked

Votre bancaire a pu être hacked de différentes manières, alors examinons les causes potentielles.

Attaques par force brute

Une attaque par force brute utilise un logiciel pour deviner vos identifiants de connexion par essais et erreurs. Ce logiciel s’appuie sur des mots du dictionnaire, des phrases populaires, des mots de passe couramment utilisés et d’autres modèles spécifiques de chiffres et de lettres jusqu’à ce qu’il trouve une correspondance. Les attaques par force brute sont particulièrement dangereuses si vous réutilisez vos mots de passe sur plusieurs comptes. Si vous avez réutilisé un même mot de passe sur plusieurs comptes, y compris votre compte bancaire, il est possible que votre compte bancaire ait été hacked. Il suffit à un cybercriminel de deviner votre mot de passe pour un compte, d’essayer les mêmes identifiants de connexion sur votre compte bancaire et de s’y connecter avec succès en utilisant le même mot de passe.

Attaques de phishing

Une attaque de phishing se produit lorsqu’un cybercriminel vous persuade de partager des informations personnelles telles que vos mots de passe ou vos numéros de carte de crédit en usurpant l’identité d’une personne ou d’une entreprise en qui vous avez confiance. Parfois, les cybercriminels mènent des attaques de phishing en se faisant passer pour une organisation auprès de laquelle vous avez un compte. Les attaques de phishing se font généralement par e-mail, mais vous pouvez également être victime d’attaques de phishing via un smishing par SMS ou un vishing par téléphone.

Rappelez-vous si vous avez reçu un e-mail suspect contenant un lien ou une pièce jointe. Si vous n’avez pas fait attention, vous avez peut-être cliqué sur un lien qui semblait légitime et saisi vos informations privées. Vous avez peut-être été victime d’une attaque par usurpation d’identité, qui consiste à vous faire croire qu’un faux site Web est en fait légitime. Par exemple, vous avez peut-être reçu un e-mail de votre banque vous informant qu’elle devait vérifier vos informations de connexion. Le message vous a peut-être averti que si vous ne cliquez pas sur le lien et ne saisissez pas vos informations de connexion, vous serez bloqué sur votre compte bancaire. Après avoir cliqué sur le lien, vous êtes arrivé sur ce que vous pensiez être le site Web officiel de votre banque. Cependant, un cybercriminel aurait pu usurper le site Web, en le concevant de manière à ce qu’il apparaisse presque identique au site Web de la banque légitime. Si vous saisissez vos identifiants de connexion à votre compte bancaire sur le site web usurpé, ces informations seront envoyées directement au cybercriminel, qui peut alors accéder à vos finances.

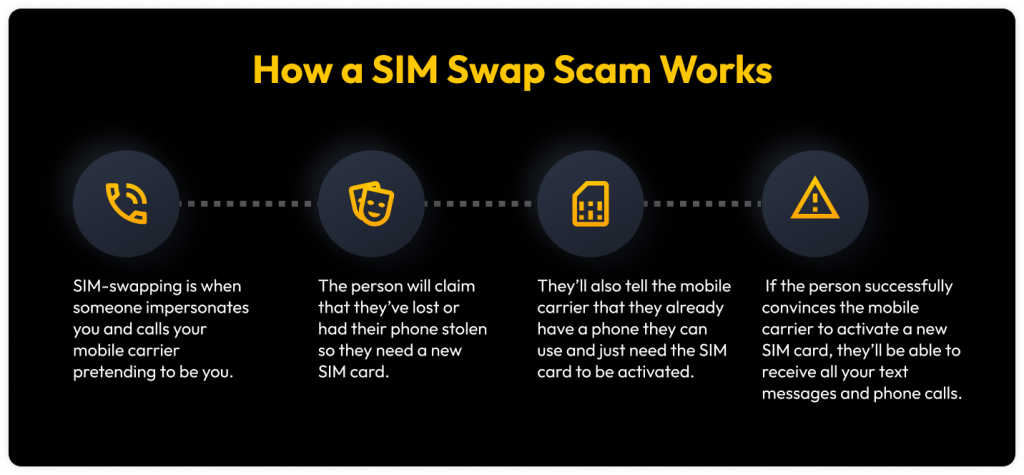

Échange de carte SIM

Votre compte bancaire a peut-être été hacked à la suite d’un échange de carte SIM, qui se produit lorsqu’un cybercriminel se fait passer pour vous afin de convaincre votre opérateur de téléphonie mobile d’activer une nouvelle carte SIM. Si un cybercriminel y parvient, il peut insérer la carte SIM dans son appareil et accéder à vos SMS ou à vos appels téléphoniques. L’échange de carte SIM permet aux cybercriminels non seulement de voler votre identité, mais aussi d’envahir votre vie privée, notamment en accédant à vos informations bancaires. Votre compte bancaire a pu être piraté après l’activation d’une nouvelle carte SIM sur l’appareil d’un cybercriminel. Le cybercriminel peut avoir contacté votre banque en se faisant passer pour vous, afin d’accéder à vos fonds.

Skimming de carte de crédit

Un skimmer de carte de crédit est un dispositif fixé à un lecteur de carte par un cybercriminel afin de voler les informations de votre carte pour commettre des fraudes et des usurpations d’identité. Bien que le skimming de carte de crédit permette aux cybercriminels d’accéder à vos fonds par le biais de votre numéro de carte, cela ne signifie pas nécessairement qu’ils peuvent accéder à votre compte bancaire. Pour pirater votre compte bancaire par skimming de carte de crédit, vous auriez dû utiliser votre carte de débit au lieu d’une carte de crédit, et un cybercriminel aurait pu installer une caméra cachée à une pompe à essence ou à un guichet automatique non bancaire pour voir votre code PIN de carte.

Attaques de l’homme du milieu (MITM)

Comme son nom l’indique, une attaque de l’homme du milieu (MITM) se produit lorsqu’un cybercriminel intercepte des données envoyées entre deux particuliers ou entreprises. Les cybercriminels interceptent les informations et les volent, soit pour les utiliser pour eux-mêmes, soit pour les vendre sur le dark Web. Ce type d’attaques peut viser votre compte bancaire, car les données financières sont très sensibles et peuvent rapporter gros aux cybercriminels. Votre compte bancaire a peut-être été hacked lors d’une attaque MITM si vous avez accédé à votre compte bancaire sur un réseau WiFi public ou si vous avez communiqué avec votre banque au sujet de vos informations financières par téléphone.

Mesures à prendre en cas de piratage de votre compte bancaire

Si votre compte bancaire a malheureusement été hacked, il y a plusieurs mesures à prendre immédiatement pour protéger vos finances et vos informations privées.

1. Contactez votre banque immédiatement

Appelez votre banque dès que vous vous rendez compte que votre compte bancaire a été hacked afin d’éviter tout dommage financier supplémentaire. La plupart des banques disposent ded pages Web ou de services destinés à vous aider à signaler toute activité frauduleuse. Si votre banque ne dispose pas d’un service spécialisé dans les fraudes, appelez une personne de l’agence locale de votre banque, qui vous aidera à fermer ou à geler votre compte avant qu’un cybercriminel ne le vide, si ce n’est pas déjà fait.

2. Modifiez votre mot de passe et vos questions de sécurité

Après avoir contacté votre banque et l’avoir informée que votre compte a été hacked, veillez à modifier votre mot de passe et à choisir de nouvelles questions de sécurité. Cela rendra votre compte bancaire plus sûr, surtout si vous mettez à jour votre mot de passe avec un mot fort et unique. Vous devriez utiliser un générateur de mots de passe, qui crée des mots de passe forts et aléatoires en cliquant sur un bouton.

3. Activez l’authentification multifacteur (MFA) sur vos comptes bancaires

Mettez en place l’authentification multifacteur (MFA) sur vos comptes bancaires et sur tous les autres comptes qui en disposent. Le MFA est une mesure de sécurité supplémentaire qui exige une autre forme d’authentification avant que vous puissiez accéder à votre compte. Il peut s’agir d’un code PIN, d’un code provenant d’une application d’authentification ou de votre empreinte digitale. L’activation de la MFA empêche les cybercriminels d’accéder à votre compte bancaire, car ils auront besoin non seulement de votre nom d’utilisateur et de votre mot de passe, mais aussi de votre forme d’authentification supplémentaire.

4. Déposer un rapport auprès de la Federal Trade Commission (FTC)

Vous devez signaler le piratage de votre compte bancaire à la Federal Trade Commission (FTC) en remplissant un formulaire, qui sera évalué et transmis aux autorités chargées de l’application de la loi. La FTC utilisera votre rapport pour enquêter sur votre cas et empêcher la fraude et les escroqueries de toucher d’autres personnes.

5. Geler votre crédit

Par mesure de sécurité supplémentaire, vous devriez geler votre crédit. Un gel de crédit empêche les créanciers d’accéder à votre rapport de crédit et d’approuver de nouveaux prêts à votre nom. Si un cybercriminel pirate votre compte bancaire et que vous gelez votre rapport de crédit, il ne pourra pas ouvrir une nouvelle ligne de crédit à votre nom ni commettre d’autres fraudes. Pour geler votre rapport de crédit, vous devez contacter chacun des trois principaux bureaux de crédit (Experian, TransUnion et Equifax).

6. Contester les transactions frauduleuses

Après avoir contacté votre banque et vous être assuré que vos informations ne peuvent pas être utilisées pour commettre d’autres fraudes, vous devez contester toutes les transactions frauduleuses effectuées par le cybercriminel. Passez en revue les transactions récentes et identifiez celles que vous ne reconnaissez pas. Notez ces transactions inhabituelles, puis contactez votre banque pour l’informer des transactions frauduleuses. Plus tôt vous contacterez votre banque au sujet de ces transactions, plus grandes seront les chances qu’elle puisse vous aider à récupérer les fonds perdus.

Protégez votre compte bancaire avec Keeper

Sécurisez votre compte bancaire et toutes les autres informations sensibles de votre compte avec Keeper Password Manager. Non seulement Keeper peut vous protéger contre les attaques de phishing et autres cybermenaces grâce à des fonctionnalités pratiques comme KeeperFill®, mais il peut aussi s’assurer que vos mots de passe sont forts, uniques et stockés dans un endroit sûr.

Commencez votre essai gratuit de 30 jours de Keeper Password Manager dès aujourd’hui pour protéger votre compte bancaire et vos informations privées.